2020年は、本当に大変な一年でした。

新型コロナウイルス(COVID-19)は、私たちの日常を、いともたやすく一変させました。私たちが、いつまでも続くものと思い込んでいた日常が、実はとてももろく、失われやすいものであったことを、新型コロナウイルスによっては、私たちに思い知らされました。

2020年、私が感じたことを振り返りたいと思います。

Pavismのお仕事への影響

結論から申し上げると、新型コロナウイルス禍にあって、お仕事そのものは、少し増えました。

ありがたいことです。これも、普段から応援してくださっている皆さまのおかげですね。

お仕事のカテゴリーごとに状況を診ると、コンサルティング系の仕事は減りました。特に、運送コンサルティングの仕事は全滅しました。

誤解のないように申し上げると、これは「仕事を打ち切られた」というよりも、自ら距離を置いた結果です。運送コンサルティングの仕事は、ドライバーや配車マンなど、 現場の方々、それも多くの方々とお会いして、お話しする必要があります。もし万が一、私が新型コロナウイルスに罹患し、お客様の会社内にクラスターを発生させてしまったら、大変なことになります。

悩んだのですけどね。そして、緊急事態宣言は発せられる前に、自ら距離を置いた結果、夏以降も運送コンサルティングの仕事が復活することはありませんでした。

これは、致し方ないことと考えています。逆に、ご迷惑をおかけした皆さまには、この場を借りて、お詫び申し上げます。

一方、Webコンサルティングのお仕事は、変わらず続けています。

こちらは、お会いする方(人数)が、常に一定に保たれていますし、またオンラインでの打ち合わせも可能ですので。むしろ、この新型コロナウイルス禍において、新たなご相談は増えています。

そして、引き合いがとても増えたのが、ライティングのお仕事です。

ありがたいですね、ホント...

物流系のテーマから、経営学、製造、RPA、DXなど、さまざまな引き合いを頂戴しました。自分で言うのもなんですが、私がライターとして重宝される理由って、以下なんだと思います。

- 物流+ITを書くことのできるライターが少ない。

- 分析・考察に加え、経験談を加えて記事に色を付けられるライターが少ない。

トラックドライバーから始まり、営業、Webなど、いろいろな業界を渡り歩いた経験が、年齢を重ね、武器となっているのでしょう。本当に、ありがたいことです。

二極化する物流業界

2020年も、私は多くの物流ベンチャー、物流IT企業とお会いする機会に恵まれました。

自動化に貢献するようなロボット系テクノロジー然り、物流の効率化と生産性向上に貢献するようなシステム系テクノロジー然り、とても興味深いサービスやプロダクトが充実してきたと、とてもわくわくしています。

ただし...、こういった新進気鋭のサービス&プロダクトに対し、どうも物流業界は関心が薄く、また動きも悪い気がしてなりません。

これからの物流業界をわくわくさせてくれるようなサービスに対し、EC事業者、もしくは大手物流不動産ディベロッパー、もしくは一部の大手物流企業などは、積極的にアクションを起こしています。しかし、物流を担ってきた、昔から事業を営む物流事業者においては、関心が薄いように感じます。

新進気鋭の物流サービス&プロダクトに対し、批判的という感じでもないんですよね。

関心が薄い、もしくはもともとこういったモノに対して、アンテナ感度が低いため、視野にも入っていない印象を受けます。

これは、どうなんでしょうね...?

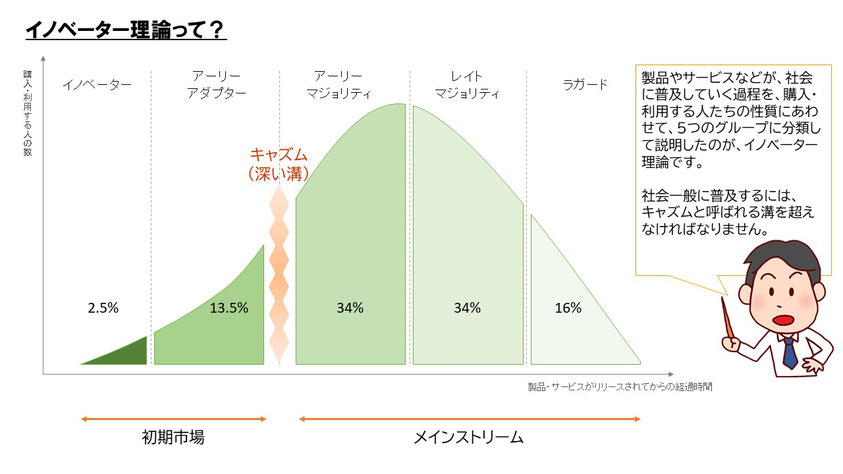

イノベーター理論では、ある製品やサービス、もしくは技術が、社会に普及していく過程を、その製品やサービスを購入・利用・採用する人たちの性質にあわせて、5つのグループに分類します。イノベーション理論では、時代の先端を走る、先進気鋭のサービスやプロダクトに最初に興味を持つイノベーターおよびアーリーアダプターと呼ばれるグループは、15%ほどしかいないとされています。

これは私の肌感覚でしかないのですが。

物流関係の新たなサービス&プロダクトに対し、興味を抱くグループ(イノベーターおよびアーリーアダプター)って、ほとんどが先に述べたEC事業者や大手物流不動産ディベロッパー、そして一部の大手物流企業、もしくはメーカーじゃないかと感じています。

そして、本来はメインストリームの腫瘍となるはずの、アーリーマジョリティ+レイトマジョリティが他業界よりも少なくて、ラガード(保守的で変化を嫌うことから、製品・サービスが、社会のスタンダードになるまで、採用しないグループ。遅滞者とも言う)の割合がすごく多い気がします。

意地の悪い言い方をすると、補助金が出るまで、新たなサービスやプロダクトを導入しないんでしょうね。補助金をもらうことに慣れてしまって、そういう体質になってしまっている物流企業が多いのでしょう。

誤解しないで欲しいのですが。

新たなサービス&プロダクトに、むやみに飛びつくことを、私は推奨しているわけではありません。ただ、アンテナは立てておくべきです。そして、挑戦すべきときは、積極的に取り込んでいくべきです。

そうでないと、物流業界の二極化は、ますます加速していくばかりです。

だって、今までと同じことをしていたら、差はつかないですよ。IT化とか、デジタルシフトなど、新たなサービス&プロダクトを採用することは、競合他社との差別化につながる武器なのですから。

トラック運送事業者の従業員規模別事業者数(2018年3月末現在)

| 100人以下 | 101~300人 | 301~1000人 | 1001人以上 | |

| トラック運送事業者数 | 60,566 | 1,630 | 194 | 71 |

| 割合(%) | 97.0% | 2.6% | 0.3% | 0.1% |

出典:

全日本トラック協会『日本のトラック輸送産業-現状と課題-2020』

2016年度におけるトラック運送事業マーケットの規模は、14兆4,578億円とされています。

確かに、国内に62,000社以上の運送会社があることは、競争を厳しくしているのでしょう。また、1990年に免許制から許可制へと運送事業免許制度が変更されたことは、業界の動向に大きな影響を与えました。

でも、これだけの規模があるマーケットで、従業員100名以下の運送会社が97%を占めているって、やはり異常ですよ。

運送会社を例に挙げましたが、これは倉庫会社も同じことです。

「物流の効率化と生産性向上に貢献するようなシステム系テクノロジー然り、とても興味深いサービスやプロダクトが充実してきたと、とてもわくわくしています」と述べました。

こういったサービス&テクノジーは、できれば以前から物流事業を営んできた、純然たる(とあえて申し上げましょう)運送会社であり、倉庫会社にこそ、積極的に利用して欲しいと願っています。しかしすでに申し上げたとおり、物流改善に積極的なメーカーや商社、EC事業者や、物流ビジネスに積極的な他業種からの参入組のほうが、より積極的に利用し始めています。

「物流は変わる。変わらなければならない」

これは、私が秋元運輸倉庫グループのプロモーションビデオで用いたキャッチコピーです。

2020年は苦難の年でした。世の中のすべての企業は、新型コロナウイルスの影響を多かれ少なかれ受けています。ですが、こういう時だからこそ、変わるチャンスでもあるのではないでしょうか。

私が考える、物流業界における二極化とは、「頭」と「手足」のことです。

自分で思考し、次世代の物流ビジネスを創り上げていく側に立つのか、それともAmazonに代表される、物流のリーディングカンパニーの手足、もっと悪い言い方をすれば、すげ替え可能な労働力に甘んじるのか。

ぜひ、多くの物流企業の皆さまには、物流のプロフェショナルとして、物流業界の流れを創り上げていく側であって欲しいと、切に願います。